بازار جهانی بازیافت و استفاده مجدد آب تا ۲۰۳۴ به ۵۸.۱۳ میلیارد دلار میرسد: جهشی تاریخی در تصفیه و بازیابی منابع آبی

مقدمه

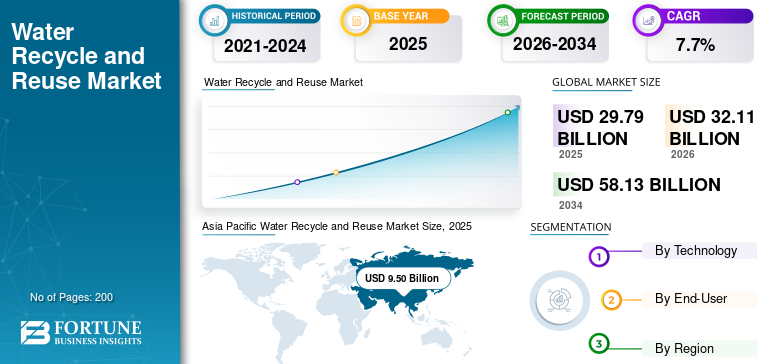

بازار جهانی بازیافت و استفاده مجدد آب که در سال ۲۰۲۵ به ۲۹.۷۹ میلیارد دلار ارزیابی شده، با نرخ رشد مرکب سالانه ۷.۷ درصد طی دوره ۲۰۲۶ تا ۲۰۳۴ به ۵۸.۱۳ میلیارد دلار خواهد رسید. این رشد شتاباننده، نتیجه مستقیم افزایش تقاضای آب شیرین، تشدید الزامات بهرهوری آب در صنایع و گسترش سیستمهای پیشرفته تصفیه مبتنی بر غشا در سراسر جهان است؛ فرصتی تاریخی که حکمرانی آب، سیاستهای چرخشی و فناوری آب را در یک نقطه همگرا قرار میدهد. این مقاله برگرفته از بخشی از گزارش Fortune Business Insights است.

نکات کلیدی خبر

- اندازه بازار بازیافت استفاده مجدد آب در سال ۲۰۲۵ برابر ۲۹.۷۹ میلیارد دلار بوده و پیشبینی میشود در سال ۲۰۲۶ به ۳۲.۱۱ میلیارد دلار رسید.

- پیشبینی میشود بازار تا سال ۲۰۳۴ به ۵۸.۱۳ میلیارد دلار برسد و نرخ رشد مرکب سالانه (CAGR) طی دوره ۲۰۲۶ تا ۲۰۳۴ برابر ۷.۷ درصد باشد.

- منطقه آسیا-اقیانوسیه در سال ۲۰۲۵ با سهم ۳۱.۸۹ درصدی، بازار را به تسلط خود درآورد.

- بخش فیلتراسیون غشایی در سال ۲۰۲۵ با سهم ۲۶.۰ درصدی بازار، و بخش صنعتی با سهم ۴۸.۲ درصدی، بزرگترین سهم را به خود اختصاص دادند.

- بازار آسیا-اقیانوسیه در سال ۲۰۲۵ به ۹.۵۰ میلیارد دلار رسید و پیشبینی میشود در سال ۲۰۲۶ به ۱۰.۳۱ میلیارد دلار برسد.

- چین در سال ۲۰۲۵ به بازار ۱۲.۲ میلیارد دلاری دست یافت و همچنان بزرگترین پایه مصرفی منطقه محسوب میشود.

- بازار آمریکا در سال ۲۰۲۵ به ۷.۳۱ میلیارد دلار ارزیابی شد و پیشبینی میشود آمریکای شمالی در سال ۲۰۲۶ به ۸.۸۵ میلیارد دلار برسد.

- منطقه خاورمیانه و آفریقا در سال ۲۰۲۵ به ۳.۸۷ میلیارد دلار رسید و شورای همکاری خلیج فارس (GCC) با سهم ۵.۲ درصدی از درآمد جهانی، ۱.۵۴ میلیارد دلار بود.

مرور کلی بازار بازیافت و استفاده مجدد آب

اندازه بازار بازیافت و استفاده مجدد آب در سال ۲۰۲۵ برابر ۲۹.۷۹ میلیارد دلار ارزیابی شد. پیشبینی میشود بازار از ۳۲.۱۱ میلیارد دلار در سال ۲۰۲۶ به ۵۸.۱۳ میلیارد دلار تا سال ۲۰۳۴ رشد کند و نرخ رشد مرکب سالانه (CAGR) برابر ۷.۷ درصد طی دوره پیشبینی به نمایش بگذارد. منطقه آسیا-اقیانوسیه در سال ۲۰۲۵ با سهم ۳۱.۸۹ درصدی بازار بازیافت و استفاده مجدد آب را به تسلط خود درآورد.

بازیافت و استفاده مجدد آب به فناوریها، سیستمها، زیرساختها و خدمات مورد استفاده برای جمعآوری، تصفیه، بازیابی، توزیع و پایش آب استفادهشده برای استفاده ثانویه سودمند به جای تخلیه آن اشاره دارد. این بازار شامل بازیابی فاضلاب شهری، بازیافت پساب صنعتی، پولیش ثانویه، بازیافت آب خاکستری، ذخیرهسازی و انتقال مبتنی بر استفاده مجدد و راهکارهای پایش دیجیتال مستقر برای کاربردهای غیرآشامیدنی و کاربردهای آشامیدنی منتخب است.

رشد بازار توسط افزایش تقاضای آب شیرین، تشدید الزامات بهرهوری آب در بخشهای صنعتی، افزایش تقاضای شهری برای منابع آب غیرمتعارف و تابآور و اتساعپذیرش گستردهتر سیستمهای پیشرفته تصفیه مبتنی بر غشا هدایت میشود. به طور مشابه، حمایت سیاستی از مدیریت چرخشی آب، آمادگی برای استفاده مجدد آشامیدنی و بازچرخانی آب صنعتی، اقتصاد پروژهها را برای توسعههای تجاری و سایتهای تولیدی با تقاضای بالای آب بهبود میبخشد.

علاوه بر این، بازار شامل چندین بازیگر عمده از جمله Veolia Water Technologies ،Xylem ،SUEZ DuPont و Ecolab است. سبد فناوری گسترده، پروژههای مرجع قوی و گستردگی مهندسی و خدمات چندمنطقهای از موقعیت رقابتی در این بازار حمایت میکنند.

نکات کلیدی بازار بازیافت و استفاده مجدد آب

نکات برجسته منطقهای:

آسیا-اقیانوسیه: منطقه آسیا-اقیانوسیه در سال ۲۰۲۵ به ۹.۵۰ میلیارد دلار رسید و ۳۱.۸۹ درصد از درآمد بازار جهانی را به خود اختصاص داد.

آمریکای شمالی: پیشبینی میشود آمریکای شمالی در سال ۲۰۲۶ به ۸.۸۵ میلیارد دلار برسد.

اروپا: پیشبینی میشود اروپا در سال ۲۰۲۶ به ارزیابی ۵.۹۳ میلیارد دلاری برسد و با نرخ رشد مرکب سالانه ۷.۴ درصد رشد کند.

ایالات متحده: بازار در سال ۲۰۲۵ برابر ۷.۳۱ میلیارد دلار ارزیابی شد.

ژاپن: از طریق سیستمهای پیشرفته استفاده مجدد آب و کاربردهای صنعتی، سهمگذار کلیدی بازار آسیا-اقیانوسیه باقی میماند.

روندهای بازار بازیافت و استفاده مجدد آب

بازچرخانی آب شهری و صنعتی و عادیسازی تنظیمی، روندهای مهم بازار هستند

شرکتهای آب و فاضلاب و کاربران صنعتی برای بازیابی منابع آب بیشتر در حال گسترش استفاده از فیلتراسیون غشایی پیشرفته، قطارهای تصفیه بیولوژیکی مستحکم، UV و پولیش اکسایش پیشرفته و پایش دیجیتال هستند و هم-زمان اهداف کیفیت سختگیرانهتری را برآورده میکنند. در همین زمان، دولتها در حال رسمیت بخشیدن به سیاستهای استفاده مجدد و گسترش سازوکارهای تأمین مالی و تشویقی هستند و بدین ترتیب توان بانکی پروژههای استفاده مجدد تجاری، صنعتی و شهری را بهبود میبخشند.

برای مثال، در دسامبر ۲۰۲۳، چین دستورالعملی صادر کرد که هدف آن بیش از ۲۵ درصد استفاده از آب بازیافتشده در شهرهای سطح ولایت کمآب تا سال ۲۰۲۵ بود و همزمان فراخوان برای ۱۰۰ کارخانه تصفیه فاضلاب معیار سبز و کمکربن مطرح شد. در سنگاپور، PUB بیان میکند که کارخانجات NEWater ظرفیت تأمین ۷۶۰.۰۰۰ مترمکعب در روز را دارند که نزدیک به ۴۰ درصد از تقاضای ملی آب را پوشش میدهد و نشاندهنده مقیاس تجاری قابل دستیابی در سیستمهای آب بازیابیشده درجهبالا است.

دینامیک بازار

محرکهای بازار: الزامات بهرهوری آب صنعتی، رشد بازار را تسریع میکند

بازیافت و استفاده مجدد آب به عنوان پاسخی عملی به در دسترس بودن محدود آب شیرین، خطر خشکسالی و افزایش تقاضای کاربران شهری و صنعتی موقعیتدهی شده است. آب بازیابیشده به شرکتهای آب و فاضلاب کمک میکند تا سبدهای تأمین خود را متنوع کنند، در حالی که تأسیسات صنعتی از بازیافت داخلی و تأمین خارجی آب بازیابیشده برای کاهش برداشت آب خام، بهبود انطباق و حفظ استمرار عملیاتی استفاده میکنند. دانشگاههای تجاری، دیتاسنترها، داراییهای مهماننوازی و توسعههای چندکاربری نیز سیستمهای استفاده مجدد را برای کاهش وابستگی به آب آشامیدنی و تقویت عملکرد پایداری گسترش میدهند.

برای مثال، EPA ایالات متحده بیان میکند که بیش از ۵۰۰ تأسیسات در آمریکا آب را بازیافت میکنند تا نیازهای جامعه را برآورده سازند که بلوغ استقرار استفاده مجدد در بازارهای پیشرو را برجسته میسازد.

محدودکنندههای بازار: شدت سرمایهبر بودن و پیچیدگی تنظیمی، گسترش بازار را محدود میکند

پروژههای استفاده مجدد اغلب نیازمند تجهیزات تصفیه پیشرفته، زیرساخت توزیع یا ذخیره دوگانه، اعتبارسنجی کیفیت مخصوص کاربرد و چرخههای طولانی توسعه با ذینفعان متعدد هستند. پروژههای استفاده مجدد آشامیدنی و صنعتی نیز نیازمند مراحل پولیش پرهزینه، کنترل کنسانتره و اقدامات افزونگی هستند. در بسیاری از مناطق، چارچوبهای مجوزگذاری میان مراجع فاضلاب، آب آشامیدنی، تخلیه صنعتی و برنامهریزی شهری پراکنده باقی میمانند که میتوانند بستن پروژه را به تأخیر بیندازند و هزینههای اجرا را افزایش دهند و بدین ترتیب رشد بازار بازیافت و استفاده مجدد آب را محدود سازند.

فرصتهای بازار: زیرساخت شهری یکپارچه با استفاده مجدد، فرصتهای رشد سودآور ایجاد میکند

فرصتهای آینده در حال اتساع در حوزههای استفاده مجدد آشامیدنی مستقیم و غیرمستقیم، سیستمهای حداقل تخلیه مایع و بدون تخلیه مایع صنعتی و توسعههای شهری یکپارچه با استفاده مجدد هستند که در آنها آب بازیابیشده از خنککاری، شستشو، منظرپردازی و کاربردهای فرایند پشتیبانی میکند. بخشهای آببر مانند نیمهرساناها، پردازش مواد غذایی، نساجی، نیرو، معدن و دیتاسنترها فرصتهای آدرسپذیری بزرگتری برای قطارهای تصفیه با بازیابی بالا ایجاد میکنند. در همین حال، پارکهای صنعتی جدید و پروژههای شهر هوشمند به طور فزایندهای آب بازیابیشده را به عنوان یک سرویس طراحیشده به جای یک گزینه نوسازی در نظر میگیرند.

برای مثال، بانک جهانی بیان میکند که استفاده مجدد آب آشامیدنی و صنعتی میتواند تا سال ۲۰۴۰ هشت برابر رشد کند و تا ۳۴۰ میلیارد دلار سرمایهگذاری بالقوه را آزاد سازد که فضای قابل توجهی برای اتساع مقیاس را نشان میدهد.

چالشهای بازار: مصرف بالای انرژی و مسئولیتهای نهادی پراکنده، رشد بازار را مختل میکند

با وجود مبانی قوی، بازار همچنان با چالشهایی مرتبط با مصرف انرژی در سیستمهای مبتنی بر غشا، دفع یا ارزشآفرینی شورابهها و پسماندهای متمرکز، پذیرش عمومی در کاربردهای منتخب استفاده مجدد آشامیدنی و قیمتگذاری ناهماهنگ که همواره از بازیابی آب پاداش نمیدهد، مواجه است. اجرای پروژه همچنین میتواند به دلیل مسئولیتهای نهادی پراکنده، ظرفیت فنی محدود در شهرداریهای کوچکتر و نیاز به هماهنگی طراحی تصفیه با الزامات بسیار متغیر کیفیت آب مخصوص کاربرد نهایی، کند شود.

بر اساس فناوری: بخش فیلتراسیون غشایی به دلیل تقاضای رو به رشد آن در استفاده مجدد صنعتی، بزرگترین سهم را در اختیار دارد

بر اساس فناوری، بازار به بخشهای فیلتراسیون غشایی، تصفیه بیولوژیکی، ضدعفونی، فیلتراسیون و جذب، اکسایش پیشرفته/تصفیه پیشرفته و سایر بخشبندی میشود.

بخش فیلتراسیون غشایی در سال ۲۰۲۵ بزرگترین سهم بازار بازیافت و استفاده مجدد آب را به خود اختصاص داد. این بخش توسط استفاده گسترده اولترافیلتراسیون، میکروفیلتراسیون, نانوفیلتراسیون و اسمز معکوس در بازیابی شهری، استفاده مجدد صنعتی و قطارهای پولیش با مشخصه بالا هدایت میشود. علاوه بر این، این بخش در سال ۲۰۲۵ سهم ۲۶ درصدی را در اختیار داشت.

بخش تصفیه بیولوژیکی انتظار میرود طی دوره پیشبینی رشد مطلوبی را تجربه کند که توسط MBR، MBBR، لجن فعال و سکوهای تصفیه ثانویه هیبریدی هدایت میشود که همچنان مرکزی برای بازیابی آب مقرونبهصرفه و فلوشیتهای پولیش باقی میمانند. پیشبینی میشود این بخش طی دوره مطالعه با نرخ رشد مرکب سالانه ۷.۹ درصد رشد کند.

علاوه بر این، رشد بخش اکسایش پیشرفته/تصفیه پیشرفته توسط آمادگی برای استفاده مجدد آشامیدنی، الزامات حذف میکروآلایندهها و کاربردهای آب فرایند صنعتی با کیفیت بالا پشتیبانی میشود.

بر اساس کاربر نهایی: بخش صنعتی به دلیل استفاده گسترده از آب بازیابیشده در کاربردهای فرایند و سودمندی تسلط دارد

بر اساس کاربر نهایی، بازار به بخشهای صنعتی، تجاری و مسکونی تقسیم میشود.

بخش صنعتی در سال ۲۰۲۵ بزرگترین سهم را به خود اختصاص داد که توسط استفاده در مقیاس بزرگ از آب بازیابیشده در سیستمهای خنککاری، آمادهسازی آب خوراک بویلر، استفاده مجدد در فرایند و استراتژیهای کاهش شدت آب در تأسیسات تولیدی هدایت میشود. علاوه بر این، این بخش در سال ۲۰۲۵ سهم ۴۸.۲ درصدی را در اختیار داشت.

انتظار میرود بخش تجاری طی دوره پیشبینیشده رشد مطلوبی را تجربه کند. رشد این بخش توسط دانشگاهها، هتلها، بیمارستانها، مراکز خرید، مجتمعهای اداری و توسعههای چندکاربری که به دنبال تابآوری و کاهش وابستگی به آب آشامیدنی هستند، پشتیبانی میشود. انتظار میرود این بخش طی دوره پیشبینی با نرخ رشد مرکب سالانه ۷.۵ درصد رشد کند.

انتظار میرود بخش مسکونی طی دوره پیشبینی رشد مطلوبی را تجربه کند که توسط استفاده مجدد آب خاکستری در سطح ساختمان، سیستمهای تصفیه غیرمتمرکز و اتساع پذیرش لولهکشی دوگانه در محیطهای شهری مستعد خشکسالی و متراکم هدایت میشود.

چشمانداز منطقهای بازار بازیافت و استفاده مجدد آب

از نظر جغرافیایی، بازار به آمریکای شمالی، اروپا، آسیا-اقیانوسیه، آمریکای لاتین و خاورمیانه و آفریقا تقسیم میشود.

آسیا-اقیانوسیه: منطقه آسیا-اقیانوسیه در سال ۲۰۲۵ با ارزش ۹.۵۰ میلیارد دلار، سهم تسلطی را در اختیار داشت و انتظار میرود سهم پیشرو خود را در سال ۲۰۲۶ با ارزش ۱۰.۳۱ میلیارد دلار حفظ کند. این منطقه از استرس شدید آب شهری در چندین بازار، تقاضای بزرگ آب صنعتی، اتساع ظرفیت تصفیه فاضلاب و حمایت سیاستی قویتر برای استفاده از آب بازیافتشده بهره میبرد. چین همچنان بزرگترین پایه مصرفی است، در حالی که سنگاپور، ژاپن و کره جنوبی از طریق سیستمهای پیشرفته استفاده مجدد و کاربردهای صنعتی با کیفیت بالا سهم قابل توجهی میگذارند.

بازار چین: در سال ۲۰۲۵، بازار چین به ۱۲.۲ میلیارد دلار رسید که توسط ابتکارات بزرگ مقیاس بازیابی شهری، نیازهای بازچرخانی آب صنعتی و اهداف سیاستی که استفاده بالاتر از آب بازیافتشده در شهرهای کمآب را ترجیح میدهد، پشتیبانی شد.

آمریکای شمالی: آمریکای شمالی نیز سهمگذار قابل توجهی در بازار است و انتظار میرود بازار در سال ۲۰۲۶ به ۸.۸۵ میلیارد دلار برسد. رشد بازار توسط برنامهریزی تابآوری در برابر خشکسالی، آمادگی برای استفاده مجدد آشامیدنی، استفاده مجدد آب صنعتی در بخشهای تولیدی و انرژیبر و اتساع مستمر شبکههای آب بازیابیشده شهری پشتیبانی میشود. ایالات متحده بخش عمدهای از مصرف منطقهای را از طریق برنامههای استفاده مجدد در مقیاس شرکتهای آب و فاضلاب و تقاضای صنعتی/تجاری بر عهده دارد.

بازار ایالات متحده: در سال ۲۰۲۵، بازار آمریکا برابر ۷.۳۱ میلیارد دلار ارزیابی شد. این بازار توسط سیستمهای توزیع آب بازیابیشده، ابتکارات بازچرخانی آب صنعتی، تنوعبخشی تأمین مرتبط با خشکسالی و پویایی مستمر در پروژههای پیشرفته استفاده مجدد آشامیدنی و غیرآشامیدنی هدایت میشود.

اروپا: انتظار میرود اروپا در سالهای آینده رشد قابل توجهی را تجربه کند. طی دوره پیشبینی، پیشبینی میشود منطقه اروپایی با نرخ ۷.۴ درصد رشد کند و در سال ۲۰۲۶ به ارزیابی ۵.۹۳ میلیارد دلاری برسد. رشد این منطقه توسط اولویتهای اقتصاد چرخشی، افزایش استرس آبی در بازارهای منتخب جنوبی، گسترش تدریجی قوانین مشترک استفاده مجدد آب و تلاشهای رو به رشد چرخش آب صنعتی هدایت میشود. آلمان همچنان قطب فناوری صنعتی کلیدی باقی میماند.

بازار بریتانیا: بازار بریتانیا در سال ۲۰۲۵ برابر ۰.۹۲ میلیارد دلار بود که تقریباً ۲.۶ درصد از درآمد بازار جهانی را نشان میدهد.

بازار آلمان: بازار آلمان در سال ۲۰۲۵ به ۰.۷۷ میلیارد دلار رسید که تقریباً ۳.۱ درصد از فروش جهانی را به خود اختصاص داد.

آمریکای لاتین: آمریکای لاتین در حال تجربه رشد پایدار است. انتظار میرود بازار آمریکای لاتین در سال ۲۰۲۶ به ارزیابی ۳.۱۵ میلیارد دلاری برسد. تقاضا در این منطقه به نیازهای بهرهوری آب صنعتی، ارتقا بهداشت، مقررات استفاده مجدد نوظهور و اتساع منتخب آب بازیابیشده در کاربردهای تجاری و آبفما مرتبط است.

بازار برزیل: برزیل در سال ۲۰۲۵ به ۱.۱۷ میلیارد دلار رسید که تقریباً ۳.۹ درصد از درآمدهای جهانی را به خود اختصاص داد.

خاورمیانه و آفریقا: منطقه خاورمیانه و آفریقا در حال اتساع تدریجی است و در سال ۲۰۲۵ به ۳.۸۷ میلیارد دلار رسید. رشد این بازار توسط کمبود ساختاری آب، توسعه شهرهای صنعتی و افزایش استفاده از آب تصفیهشده و فاضلاب در شورای همکاری خلیج فارس (GCC) و دیگر اقتصادهای تحت استرس آبی هدایت میشود. در چندین کشور، در دسترس بودن محدود آب شیرین و حمایت سیاستی قوی همچنان اقتصاد پروژه برای سیستمهای پیشرفته استفاده مجدد و بازیابی را بهبود میبخشد.

بازار GCC: GCC در سال ۲۰۲۵ به ۱.۱۴ میلیارد دلار رسید که تقریباً ۵.۲ درصد از درآمدهای جهانی را به خود اختصاص داد.

تحلیل اختصاصی تیم مرکز بینش آب (Water Insight Hub)

بازار جهانی بازیافت و استفاده مجدد آب با جهش از ۲۹.۷۹ میلیارد دلار در سال ۲۰۲۵ به ۵۸.۱۳ میلیارد دلار تا سال ۲۰۳۴، یکی از مهمترین تحولات ساختاری در مدیریت منابع آب جهان را به نمایش میگذارد. این رشد شتاباننده با نرخ رشد مرکب سالانه ۷.۷ درصد صرفاً یک رقم اقتصادی نیست؛ بلکه نشاندهنده تغییر پارادایم بنیادین از مدل خطی «برداشت، مصرف، تخلیه» به مدل چرخشی «برداشت، تصفیه، بازیافت، استفاده مجدد» است. وقتی بانک جهانی اعلام میکند که استفاده مجدد آب آشامیدنی و صنعتی میتواند تا سال ۲۰۴۰ هشت برابر رشد کند و ۳۴۰ میلیارد دلار سرمایهگذاری بالقوه را آزاد سازد، این پیام مستقیم به حکمرانی آب جهانی است: آبی که پیشتر به عنوان پساب دفع میشد، اکنون به عنوان منبع استراتژیک قابل بازیافت شناخته میشود. این تغییر نگرش، پیامدهای عمیقی برای امنیت آبی مناطق خشک، شهرهای تحت استرس آبی و صنایع آببر دارد و مدیریت منابع آب را از منطق کمبود به منطق بازیابی سوق میدهد.

از منظر پیامد جهانی، تسلط منطقه آسیا-اقیانوسیه با سهم ۳۱.۸۹ درصدی و بازار ۹.۵۰ میلیارد دلاری در سال ۲۰۲۵، و در رأس آن چین با بازار ۱۲.۲ میلیارد دلاری، نشاندهنده پیوند ناگسستنی میان سیاستگذاری جبرانکننده و رشد بازار است. راهنموی چین در دسامبر ۲۰۲۳ که هدف آن بیش از ۲۵ درصد استفاده از آب بازیافتشده در شهرهای کمآب تا سال ۲۰۲۵ بود، الگویی برای مناطق دیگر است که نشان میدهد چگونه هدفگذاری سیاستی میتواند به ایجاد تقاضای بازاری و جذب سرمایهگذاری منجر شود. در همین راستا، سنگاپور با ظرفیت NEWater برابر ۷۶۰.۰۰۰ مترمکعب در روز که نزدیک به ۴۰ درصد از تقاضای ملی آب را پوشش میدهد، اثبات میکند که فناوری آب مبتنی بر غشا و تصفیه پیشرفته میتواند در مقیاس ملی مستقر شود و امنیت آبی یک کشور را بازطراحی کند. این تجارب برای منطقه خاورمیانه و شمال آفریقا (MENA) که با کمبود ساختاری آب مواجه است، الگوی قابل انتقالی فراهم میآورد؛ به ویژه وقتی بازار GCC در سال ۲۰۲۵ به ۱.۵۴ میلیارد دلار رسیده و پروژههایی مانند تأسیسات Veolia در قطر با صرفهجویی ۵.۰۰۰ تا ۱۵.۰۰۰ مترمکعب در روز آب شیرین نشاندهنده پویایی واقعی بازار در خلیج فارس است.

پیوند این بازار با فناوری آب و تصفیه پیشرفته محوری است. بخش فیلتراسیون غشایی با سهم ۲۶.۰ درصدی در سال ۲۰۲۵ نشاندهنده غلبه فناوریهای اولترافیلتراسیون، میکروفیلتراسیون، نانوفیلتراسیون و اسمز معکوس بر بازار است. این فناوریها که در تصفیه شهری و صنعتی و قطارهای پولیش با مشخصه بالا مستقر شدهاند، ستون فنی بازار را تشکیل میدهند. در همین زمان، رشد بخش اکسایش پیشرفته/تصفیه پیشرفته توسط الزامات حذف میکروآلایندهها و آمادگی برای استفاده مجدد آشامیدنی هدایت میشود که نشاندهنده حرکت بازار به سمت کیفیتهای بالاتر آب بازیابیشده است. بخش صنعتی با سهم ۴۸.۲ درصدی نیز نشان میدهد که صنایع آببر مانند نیمهرساناها، پردازش مواد غذایی، نساجی، نیرو، معدن و دیتاسنترها به طور فزایندهای آب بازیابیشده را به عنوان ورودی فرایند و خنککاری پذیرفتهاند و این تغییر، چرخشیت آب صنعتی را از یک انتخاب پایداری به یک ضرورت عملیاتی تبدیل کرده است.

نقش هوش مصنوعی در آینده این بازار نمیتواند نادیده گرفته شود. پایش دیجیتال، بهینهسازی عملیاتی و همزاد دیجیتال در حال تبدیل شدن به اجزای جداییناپذیر از سیستمهای بازیافت آب هستند. شرکتی مانند K-Water و OpenAI که همکاری کردهاند، و پویایی سازمانهایی مانند IWA در پیوند هوش مصنوعی و صنعت آب نشان میدهد که هوش مصنوعی میتواند در بهینهسازی مصرف انرژی سیستمهای مبتنی بر غشا (که یکی از چالشهای کلیدی بازار است)، پیشبینی گرفتگی غشا، کنترل کیفیت بلادرنگ و مدیریت توزیع آب بازیابیشده نقش تحولآفرین ایفا کند. مصرف بالای انرژی که به عنوان یکی از چالشهای بازار شناسایی شده، دقیقاً حوزهای است که الگوریتمهای یادگیری ماشین میتوانند با بهینهسازی زمانبندی عملیات و فشار غشا، مصرف انرژی را به طور معنیداری کاهش دهند و اقتصاد پروژههای بازیافت را بهبود بخشند.

پیامد این تحولات برای ایران، با در نظر گرفتن بحران آب ساختاری که کشور با آن مواجه است، تکاندهنده است. ایران با کسری انباشته آب زیرزمینی ۱۶۰ میلیارد مترمکعبی و خطر نزدیک شدن به «روز صفر»، در موقعیتی است که بازیافت و استفاده مجدد آب دیگر یک انتخاب نیست بلکه یک ضرورت حیاتی است. صنعتی بودن ۴۸.۲ درصد از بازار جهانی بازیافت آب نشان میدهد که بخشهای صنعتی ایران — از پالایشگاهها و پتروشیمیها تا نساجی و مواد غذایی — میتوانند با اتساع بازیافت داخلی و تأمین خارجی آب بازیابیشده، برداشت آب خام را به طور معنیداری کاهش دهند. شهری مثل تهران که با استرس آبی شدید مواجه است، میتواند از الگوی توسعههای شهری یکپارچه با استفاده مجدد که در آن آب بازیابیشده از خنککاری, شستشو و منظرپردازی پشتیبانی میکند، بهره بگیرد. ایران برای بهرهبرداری از این فرصت نیازمند اتساع حکمرانی آب در حوزه استفاده مجدد است: ایجاد چارچوب مجوزگذاری یکپارچه (که در گزارش به عنوان یکی از محدودکنندههای بازار شناسایی شده)، اتساع ظرفیت فنی شهرداریها و ایجاد انگیزههای اقتصادی برای بازیابی آب. وقتی بانک جهانی رقم ۳۴۰ میلیارد دلار سرمایهگذاری بالقوه را تا سال ۲۰۴۰ مطرح میکند، ایران نمیتواند از این موج سرمایهگذاری جهانی در بازیافت آب جا بماند. با این حال، پیامد مستقیم چالشهای بازار — یعنی شدت سرمایهبر بودن و پراکندگی تنظیمی — برای ایران معنای ویژهای دارد؛ زیرا ساختار نهادی پراکنده و محدودیت ظرفیت فنی در شهرداریهای کوچکتر، دقیقاً همان موانعی هستند که ایران باید بر آنها غلبه کند تا بازیافت آب را در مقیاس ملی عملیاتی سازد. راه پیش روی ایران، اتساع همزمان سیاست، فناوری و سرمایهگذاری است؛ از اتساع پذیرش فناوریهای غشایی و اکسایش پیشرفته برای حذف آلایندههای نوظهور، تا استقرار سیستمهای پایش دیجیتال مبتنی بر هوش مصنوعی برای بهینهسازی عملیاتی، و ایجاد چارچوبهای تنظیمی هماهنگ که بازیافت آب را به یک سرویس طراحیشده در توسعههای جدید شهری و صنعتی تبدیل کند.

ایمیل رسمی مرکز بینش آب:

ایمیل رسمی مرکز بینش آب: